当地时间周三,新西兰央行宣布近四年来首次降息,并暗示将出台更多宽松的货币政策提振经济,这意味着又一个发达国家加入到了宽松周期行列。在新兴市场去年率先打响降息“第一枪”后股票能配资吗,瑞士今年成为了首个降息的发达经济体。面对着潜在的经济下行压力,新一轮降息潮可能即将来临。

1. 有一定股市经验和知识的投资者:实盘网上配资需要投资者具备一定的股市知识和经验,能够理解风险和市场波动,并能够做出相应的投资决策。

新西兰联储暗示更多行动

新西兰联储在8月议息会议上宣布,将其官方现金利率下调25个基点至5.25%。决议声明称,通货膨胀目前有望可持续地恢复到预期的目标区间,尽管货币政策委员会警告称,在一段时间内利率总体上仍需保持限制性,年底前可能会进一步下调。

议息会议前,新西兰公布的今年第二季度消费者价格指数CPI同比上涨3.3%,低于新西兰联储预期的3.6%,成为了政策转向的重要推手。

新西兰联储主席奥尔(Adrian Orr)在新闻发布会上表示,降息的决定是“低风险的”。“年度消费者价格通胀正在可持续地恢复到委员会1%至3%的目标区间内。”。他补充道:“我们正处于一个有信心通货膨胀回到目标区间的位置,可以开始重新规范政策利率。”

新西兰联储在经济预测中大幅下调了对年底CPI通胀的预测,从之前的2.9%下调至2.3%,但表示随着未来几年通胀趋于稳定,预计不会有太大的下调风险。

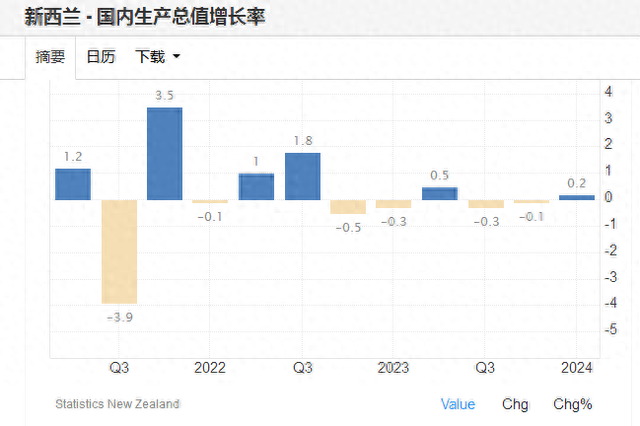

值得注意的是,限制性货币政策给物价带来压力的同时,也在给经济带来阵痛。新西兰经济在过去两年中经历了技术性衰退,失业率一直在缓慢上升。“国内经济活动的走弱……已经变得更加明显和广泛。”决议声明称,今年经济可能将再次陷入衰退,然后从2025年开始逐步复苏,到明年年中,失业率可能会从5月份政策声明中的5.1%上升到5.4%的峰值。

凯投宏观经济学家苏亚(Abhijit Surya)在最新客户报告中预计,新西兰将比市场预期的更积极地降息,以提振疲软的经济。

新一轮降息潮或降至

新西兰联储的行动可能是新一轮发达经济体降息的序幕。

随着通胀逐渐回落及经济出现裂痕,美联储9月降息基本板上钉钉,但政策路径存在较大分歧。市场关注的重点逐步转向能否实现软着陆。牛津经济研究院高级经济学家施瓦茨(Bob Schwartz)此前在接受第一财经记者采访时表示,从服务业和消费数据看,美国经济仍然保持弹性,美联储会综合评估各类指标,不会对个别异常数据过度紧张,降息25个基点可能是合适的。

一些市场观察人士仍然质疑美联储是否将利率维持在高水平的时间过长,这可能会对经济造成不必要的损害。DWS固定收益和交易主管卡特拉伯尼(George Catrambone)表示:“有理由认为软着陆可能性仍然存在……但风险是双向的。历史上看,等待太久不会实现软着陆。”

与美联储相似,欧央行在8月按兵不动后也可能选择再次降息。当时决议声明下调了经济增速展望,并预测通货膨胀将继续下降。

经历了二季度的短暂复苏后,下半年欧元区的经济复苏似乎遇到了障碍。对于欧洲央行来说,最新7月PMI陷入困境可能会让鸽派占据优先地位,从而为9月继续降息铺路。此外,欧元区私营部门就业在第三季度开始时基本停滞,这与今年上半年形成了鲜明对比。利率期货定价预计,欧央行下月降息的概率接近70%,但仍需要观察接下来薪资报告和物价走势综合判断。

加拿大6月以来已经连续两次降息,并表示随着越来越担心经济下行风险,政策宽松的力度可能会加大。加拿大央行表示,随着被压抑的需求消退,经济中的闲置产能增加,劳动力市场“显著降温”,家庭消费停滞不前。

加拿大央行行长麦科勒姆(Tiff Macklem)认为,有信心通胀率正在接近2%的目标,他预计明年将达到这一目标。“随着(通胀)目标的临近和经济中更多的供应过剩,下行风险在我们的货币政策审议中越来越重要。我们需要经济增长加快,这样即使我们将通胀降至目标水平也风险有限。”

在通胀率先回到目标区间后,瑞士央行今年已经连续降息两次,强势瑞郎让9月会议也成为了潜在的时间窗口。

受美国经济衰退担忧、地缘政治紧张以及套息交易波动影响,避险情绪将瑞郎/美元汇率推升至半年新高,瑞郎/欧元一度触及十年高位。据报道,瑞士最大的制造商游说团体呼吁瑞士央行快速采取一定措施,来阻止瑞郎走强伤害出口商并危及经济复苏。

英国央行在8月1日的会议上宣布了四年来的首次降息,但政策制定者可能会对从现在开始过快降息持谨慎态度。

英国央行预计,随着能源价格大幅下跌的影响逐渐消退,2024年四季度整体通胀率将上升至2.75%,然后在2026年初恢复到2%的目标。利率影响通胀的长期滞后意味着英国央行更关注其认为的中期通胀驱动因素:服务价格、工资增长和劳动力市场紧张。大选后英国经济数据有所复苏,可能影响进一步宽松的前景。

相比之下,澳大利亚政策转向依然遥远。上周澳大利亚联储维持利率不变,决议声明称,自2022年达到峰值以来,澳大利亚通胀率已大幅下降,但仍高于2%-3%的目标范围。最近的数据显示通胀率回归目标区间的过程缓慢而坎坷,仍存在上行风险,但经济活动势头疲弱。预计通胀率将在2025年底回到2%-3%的目标区间,并在2026年接近目标区间中点,

澳大利亚联储主席布洛克(Michele Bullock)在会后的新闻发布会上表示,需求增长仍然过于强劲,经济不会出现衰退,对通胀风险保持警惕。如有必要,将毫不犹豫加息,这强化了她本月早些时候发表的鹰派言论。

(本文来自第一财经)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:江钰涵 股票能配资吗