来源:北京商报

个人投资者在选择杠杆时需要考虑以下几个因素:

资本市场没买拼多多的账。8月27日,据Wind数据,拼多多市值蒸发近1/3,为1388亿美元,美股收跌28.51%,报100美元/股。相比阿里、京东,拼多多数个季度业绩增幅亮眼,结果此次漂亮的2024年二季度财报一出,却触发股价单日跌幅“地震”。

这一反常表现引发众多股民议论纷纷。“利润下滑无可避免”“未来几年没有回购或者分红”“外部环境的不确定性”……为何拼多多管理层选择如此“残忍打击”投资者?

“利润会逐渐下降”

近日,拼多多在2024年二季度的财报会议上接连丢下重磅“炸弹”。根据拼多多集团执行董事、联席CEO赵佳臻向投资者的表述,拼多多的收入增长会放缓,利润会逐渐下降,与此同时,可预见的未来几年拼多多不会考虑回购或者分红。

根据赵佳臻的解释,收入放缓是因为拼多多当前的业务正面临着激烈的竞争和一些外部的环境因素影响,这些因素将必然对公司业务发展带来波动。其次,为了支持平台生态的可持续发展,在未来的12个月之内,拼多多会加大力度投入、扶持优质商家。虽然短期利润不排除会有波动,但是利润逐渐下降的大方向是不可避免的。

至于拼多多不考虑回购或分红,赵佳臻认为公司仍然处于投入阶段,业务在多维度都面临着激烈的竞争和外部环境所带来的不确定性。

上述判断一出,拼多多股价立刻跳水。万得股票数据显示,8月26日美股开盘之前,拼多多股价跌超10%。美股开盘后,拼多多股价一度跌破100美元至96.24美元,跌幅超过30%。截至收盘,拼多多股价下跌28.51%。

“拼多多股价大跌,主要原因在于投资者从管理层口中得到了很明确的结论,证实了此前投资者对拼多多未来业绩的担忧。”星图金融研究院特约研究员何南野向北京商报记者指出,这些忧虑包括居民消费欲望减弱等,拼多多要保持快速增长愈发困难。此外,电商市场是存量流量和客户的竞争,拼多多也难以避免短视频平台的冲击,这些因素都导致了拼多多竞争力下降,进而影响利润。

何南野认为,管理层以实事求是的态度,表达了对未来公司战略和业绩增长的判断,是从商业的角度阐述了公司未来的增长模式和盈利模式,做法是合理的。至于投资者估值以及股价走向的变化,是资本市场的事情。

进入转型期

事实上,在此前的季度财报中,拼多多曾多次提及“利润增长是短期投入周期和财报周期不同步的结果,不能够作为长期指引”。彼时,一位接近拼多多的知情人士向北京商报记者表示,公司不想强调营收和利润增速,想低调一些。

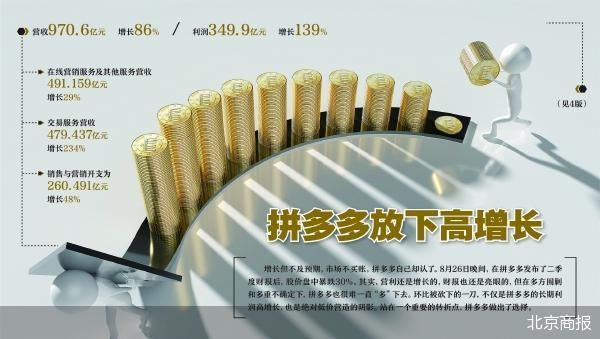

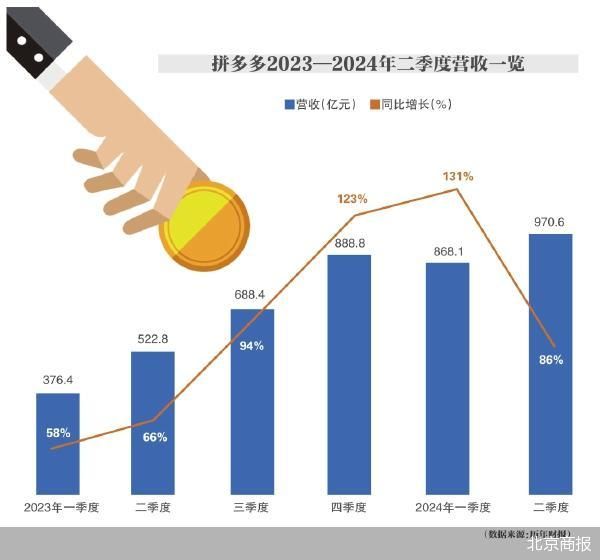

相比于阿里和京东的财报表现,拼多多确实更为亮眼。仅以2024年二季度来说,拼多多营收为970.6亿元,同比增长86%;归属于普通股股东的净利润为320.1亿元,同比增长144%。财报同期,阿里、京东收入增速均放缓,分别同比增长4%和1.2%。京东归母净利润同比增长69%,阿里净利润同比下降27%。

然而,从具体业务来看,拼多多的增速有所放缓。2023年四季度,拼多多在线营销服务和交易服务收入分别同比增长57%、357%。到了2024年一季度,这两项指标同比增长56%、327%。接着,在2024年二季度,两项指标增速继续放缓,同比增长29%和234%。此外,拼多多今年二季度的营收也未达到999.9亿元的市场预期。

“股价的回调跟业绩不及预期和增速放缓还是有一定关系的。”香颂资本董事沈萌向北京商报记者坦言,拼多多增长的放缓其实是一个必然趋势。“电商市场的容量其实是能够看得见的,要维持原先的增长率成本会越来越高,成长率会相应贬低,在这样的前提条件下,对于拼多多来说,增长势头放缓是一个早晚都会出现的转变。”

因此,为了提振股东对电商业务的信心,今年阿里和京东大幅回购股票。根据阿里8月发布的公告,公司上半年累计以58亿美元回购6.13亿股普通股。8月27日,京东发布公告,董事会已批准一项新股份回购计划,公司可于截至2027年8月底的未来36个月内回购价值不超过50亿美元的股份(包括美国存托股)。

“拼多多目前其实是进入到了一个转型期,但其增长势头相比于国内其他电商平台仍然是明显的。如果现在回购的话,并不能给投资者带来更好的回报。”沈萌解释,从其他电商企业的角度来说,回购股票可能是因为在业务成长端受到了一定的压力和阻力,股票出现了一个大幅度的长时间回调,回购也是企业表现自身对未来成长信心的一个手段。

面对竞争夹击

相比于同行积极向投资人证明业绩向好,拼多多管理层向资本市场“泼一盆冷水”的做法,一定程度上也折射出企业在当前市场竞争中难以摆脱的焦虑和压力。

既要应对国内电商“卷”价格的竞争,拼多多的跨境业务TEMU也承受着海外扩展的压力。据了解,当前TEMU业务已经进入了70多个市场。拼多多集团董事长、联席CEO陈磊表示,随着业务的发展,公司感受到外部环境的变化正在加速,业务经营受到非正常的商业因素干扰也在变多,不确定性显著增加了。

尽管拼多多没有在财报中披露TEMU的具体数据,但不可否认,TEMU仍然保持着在海外快速扩张的态势。国信证券测算,TEMU在今年一季度GMV超过130亿美元。从今年全年的GMV来看,浦银国际预计TEMU全年GMV超过400亿美元,交银国际则预测TEMU全年增长将超过200%。

然而,TEMU未来的发展仍然充满不确定性,除了要应对不同国家和市场政策变化带来的影响,及时调整业务策略,今年7月,TEMU被曝出广州总部多次遭到商家围堵。商家与平台之间的争议也似乎暗示着,高速增长之下的拼多多仍然有许多矛盾需要解决。

“对于拼多多来说,在转型过程中,投资者们或许会逐渐更加关注企业的收益和成本。”沈萌说,尽快沉淀出自身健康且可持续的盈利模式,是拼多多眼下最重要的课题之一。

8月26日,为了进一步深化平台的生态建设,拼多多宣布投入百亿资源扶持新质商家,并推出交易手续费减免计划,未来一年,预计减免优质商家100亿元交易手续费。目前,拼多多已向商家推出资源位技术服务费、推广软件服务费可退权益。

北京商报记者 何倩 乔心怡线上股票配资炒股

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP